Address

304 North Cardinal St.

Dorchester Center, MA 02124

Work Hours

Monday to Friday: 7AM - 7PM

Weekend: 10AM - 5PM

Address

304 North Cardinal St.

Dorchester Center, MA 02124

Work Hours

Monday to Friday: 7AM - 7PM

Weekend: 10AM - 5PM

Değer Artış Kazancı

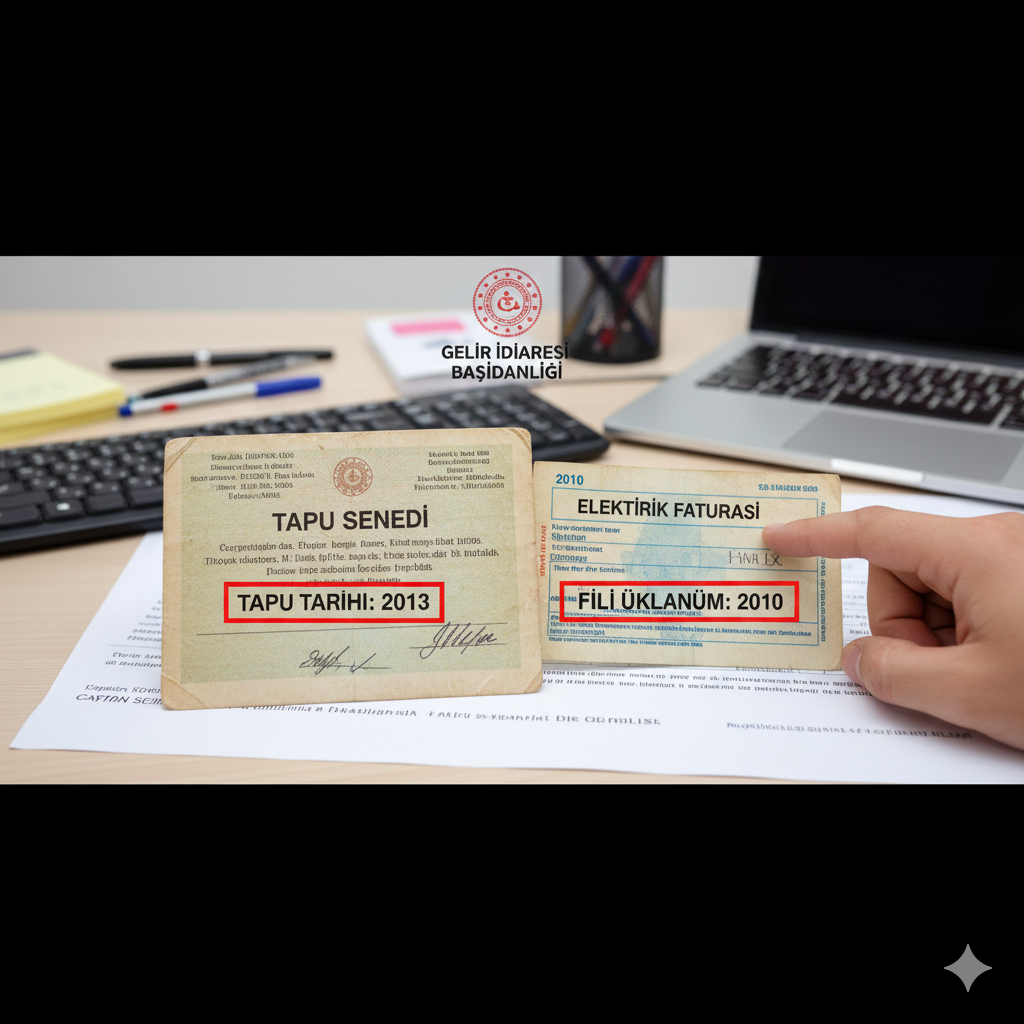

Gayrimenkul satışlarında en çok merak edilen konulardan biri; Değer Artış Kazancı ve 5 yıllık elde tutma süresinin ne zaman başladığıdır. Genel kanı, sürenin tapu tescil tarihiyle başladığı yönündedir. Ancak, Gelir İdaresi Başkanlığı’nın yerleşik özelgeleri ve vergi uygulamaları, mükelleflere çok önemli bir avantaj tanımaktadır: Fiilen Kullanım İstisnası.

Özellikle kooperatif evlerinde veya inşaatı bitmiş ancak kat mülkiyeti (iskan) süreçleri uzamış projelerde, hak sahipleri konutlarına tapu çıkmadan çok önce taşınabilmektedir. Konutunuza taşındığınız tarih ile tapuyu aldığınız tarihleri kontrol edin. 5 yıllık süreyi taşındığınız tarihten itibaren başlatabilirsiniz.

Maliye, tapu tarihinden önceki bir tarihi kabul etmek için somut kanıtlar (tevsik edici belgeler) istemektedir. Bu durumu ispatlamak için şu belgelerden en az biri elinizde olmalıdır:

Gelir İdaresi Başkanlığı’nın (25/03/2011 tarihli ve GVK-76/2011-2 Değer Artışı Kazancı Mük.80-81 sayılı özelgesi) bu konuda çok net görüşleri mevcuttur. Özetle; “taşınmazın tapu tescilinden önce fiilen kullanıma terk edildiğinin belgelerle ispatı halinde, iktisap tarihi olarak fiili kullanım tarihinin esas alınacağı” belirtilmektedir.

Eğer gayrimenkulünüzü satmayı planlıyorsanız, tapu tarihiniz henüz 5 yılı doldurmadıysa, hemen geriye dönük faturalarınızı ve abonelik kayıtlarınızı kontrol edin. Fiilen kullanım tarihiniz 5 yılı doldurmuşsa, Değer Artış Kazancı Vergisi ödemekten tamamen kurtulabilirsiniz.

Not: Bu tür hassas durumlarda hatalı beyanda bulunmamak için mutlaka bir Mali Müşavir desteği almanızı öneririz.

(25/03/2011 tarihli ve GVK-76/2011-2 Değer Artışı Kazancı Mük.80-81 sayılı özelgesi)

Değer Artış Kazancı Hakkında Sıkça Sorulan Sorular

İskan belgesi tek başına yeterli mi ? Sadece iskan (yapı kullanım izin belgesi) olması yeterli olmayabilir. Vergi dairesi o mülkte sizin fiilen yaşadığınızı ispatlayan yan belgeler de ister.

Fiilen kullanım süreyi ne kadar öne çeker? Eğer konuta tapu tescilinden önce yerleştiyseniz, aboneliklerin başladığı tarih esas alınır. Bu da bazen süreyi 1-2 yıl erkene çeker.

Hangi faturalar ispat olarak kabul edilir? Gelir İdaresi; elektrik, su ve doğalgaz faturalarını en güçlü delil olarak kabul edilmektedir. Faturaların mutlaka mülk sahibi adına olması şarttır.